Учет расходов добровольного медицинского страхования в программе 1С Бухгалтерия 8.

Договор добровольного медицинского страхования (ДМС) - это документ, обеспечивающий клиенту возможность получать медицинскую помощь в объеме, указанном в договоре, а страховщику взимать за это единоразовую или регулярную оплату (страховой взнос), и является разновидностью личного страхования.

Для возможности уменьшения базы по налогу на прибыль на стоимость страхования в налоговом учете, компания должна учитывать норматив от расходов на оплату труда (6% от ФОТ), при этом в бухгалтерском учете такие расходы признаются без ограничений. При возникновении разниц их следует отразить в учете также в соответствии с ПБУ 18/02.

По окончании года такая разница может исчезнуть. При этом в случае, если разница все же осталась, она переходит в статус постоянной.

В бухгалтерском учете расходы на ДМС работников включаются в состав расходов в течение периода, к которому они относятся.

Расходы признаются равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в соответствующем отчетном периоде.

Норматив следует рассчитывать исходя из суммы расходов на оплату труда всех работников организации, а не только застрахованных лиц. В расчет включаются также вознаграждения физическим лицам, работающим по договорам ГПХ (гражданско - правового характера).

Платежи по ДМС отражаются по дебету счетов затрат (например, счет 20 "Основное производство", счет 26 "Общехозяйственные расходы", 44 "Расходы на продажу"). Если страховые взносы были перечислены за работников, которые не состоят с ней в трудовых отношениях, то в этом случае расходы признаются прочими и отражаются по дебету счета 91.02 "Прочие расходы".

В 1С Бухгалтерии 8 редакции 3.0 для отражения расчетов по добровольному медицинскому страхованию предназначен счет 76.01 "Расчеты по имущественному, личному и добровольному страхованию", к которому предусмотрено использование субсчетов:

76.01.2 "Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью" и

76.01.9 "Платежи (взносы) по прочим видам страхования".

Для регистрации оплаты страховой премии в 1С Бухгалтерии 8 требуется сформировать стандартный документ движения по банку Списание с расчетного счета.

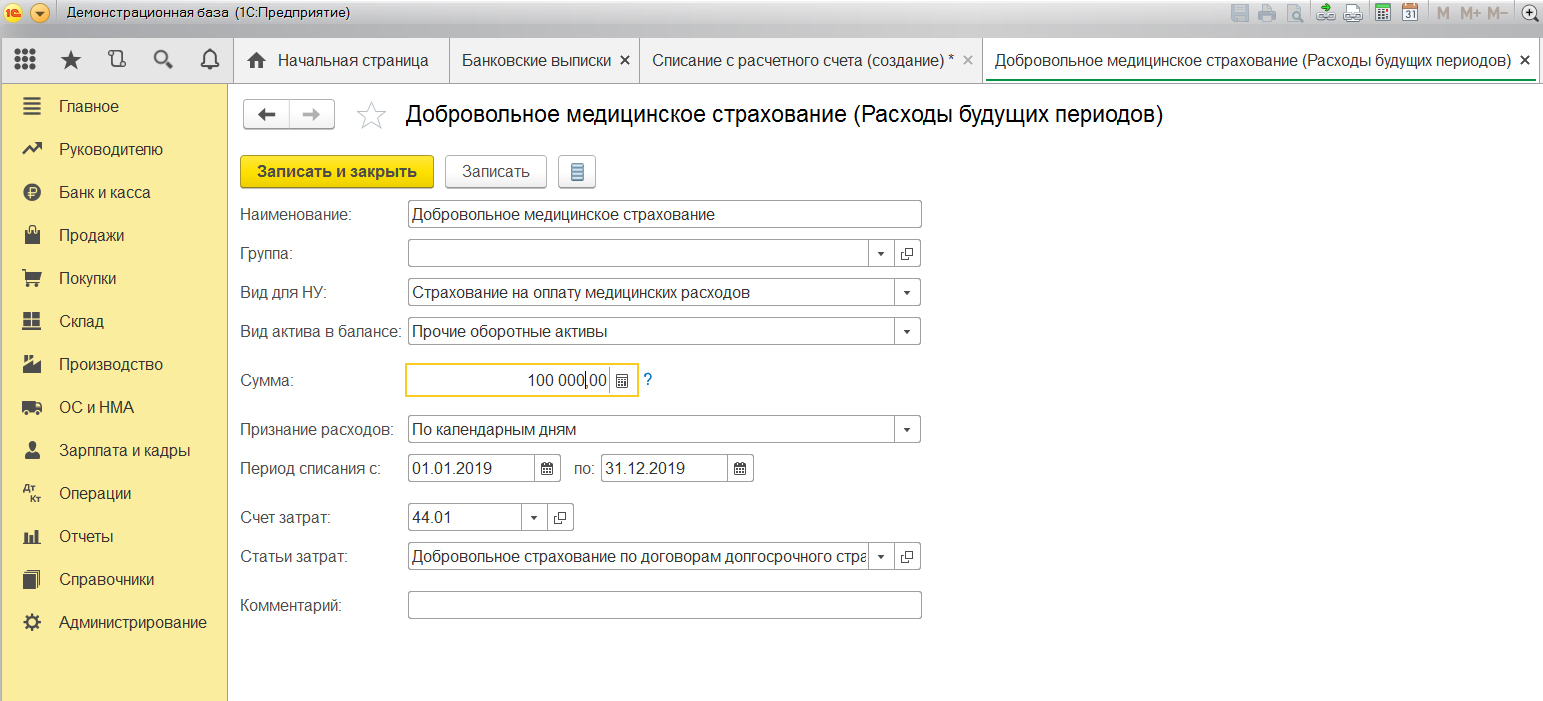

Чтобы уплаченные суммы списывались равномерно в течении периода в соответствии с налоговым кодексом, в программе следует использовать механизм расходов будущих периодов.

Данный механизм работает по счетам 97 Расходы будущих периодов и на субсчетах 76.01.2 либо 76.01.9 с использованием одноименного субконто Расходы будущих периодов.

Счет 76.01.2 используется, если пользователь планирует вести дополнительный аналитический учет по застрахованным работникам, также на данном счете присутствует субконто Сотрудники, и количество вводимых документов

Списание с расчетного счета также должно соответствовать количеству работников.

Далее, при формировании данного документа необходимо указать в поле Вид операции - Прочее списание, а в поле Раходы будущих периодов - ввести соответствующую статью из одноименного справочника. В форме элемента данного справочника поле Вид расхода должно принимать значение значение Добровольное личное страхование.

По факту проведения формируется проводка: Дебет 76.01.2 Кредит 51 на сумму единовременно выплаченной страховщику страховой премии.

Для целей налогового учета по налогу на прибыль соответствующая сумма дополнительно фиксируются в ресурсе Сумма НУ Дт 76.01.2.

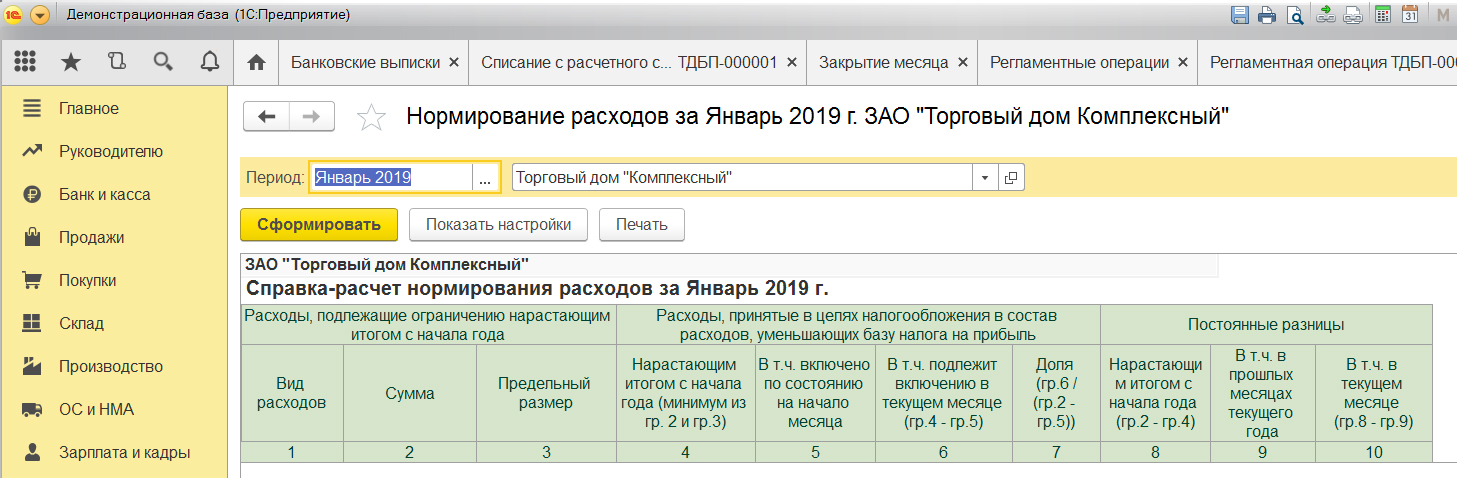

Пример: закрытие счета 44 "Издержки обращения": расходы на ДМС, отраженные на счетах затрат, списываются согласно учетной политике организации. При этом как уже говорилось относящиеся к текущему месяцу расходы на страхование в бухгалтерском учете признаются в полном размере, а в налоговом учете в пределах норматива в соответствии с Налоговым кодексом, статья 318 НК РФ.

Регламентной операцией Списание расходов будущих периодов определили часть страховой премии, которая может быть признана в расходах, например: 100 000,00 руб. / 365 дней x 31 день = 8 493,15 руб.

Данная сумма автоматически будет заведена системой в виде записи регистра бухгалтерии проводкой: Дебет 26 Кредит 76.01.2.

Далее регламентной операцией Расчет долей списания косвенных расходов рассчитывается норматив по расходам на ДМС.

Документ не формирует бухгалтерских проводок, но в регистры сведений Доли списания косвенных расходов и Расчет нормирования расходов автоматически вводятся соответствующие записи.

По данной операции может быть сформирована Справка-расчет нормирования расходов.

Если количество застрахованных лиц увеличивается за счет новых принятых на работу сотрудников в соответствии с дополнительным соглашением к договору ДМС, то страховую премию также можно учитывать при налогообложении.

Но если сотрудник увольняется, а работодатель продолжает оплачивать за него страховку, не расторгая договора со страховщиком, то часть страховой премии, которая приходится на уволенных работников, из состава учитываемых для целей налогообложения расходов необходимо исключить, введя ручную проводку на уменьшение.